いまの物価でも回る“配分の型”を先に決める

家計は先に枠(配分)を決めると回ります。まずは目安の50/30/20(必要/欲求/貯蓄)から入り、現実に合わせて53/27/20などへ微調整。

本稿では、台帳テンプレと請求日の平準化で固定費を削り、1か月で貯蓄率+10ptを目指す実践録を公開します(独自データは下記)。

- この記事でできること

- 配分の型を先に決めて“使いすぎ”を防止

- サブスク台帳で重複・遊休を発見→解約or年払いへ

- 請求日を3日(5/15/25)に寄せる“平準化”でキャッシュフローを安定化

- この記事の独自要素

- Before/Afterの配分グラフ(60/30/10 → 53/27/20)

- 請求日の集中→平準化の棒グラフ

- 台帳テンプレ&月次サマリー(すぐ導入OK)

- 前提

- 本稿は家計の運用例であり、投資助言ではありません。各サービスの規約・手数料等はご自身でご確認を。

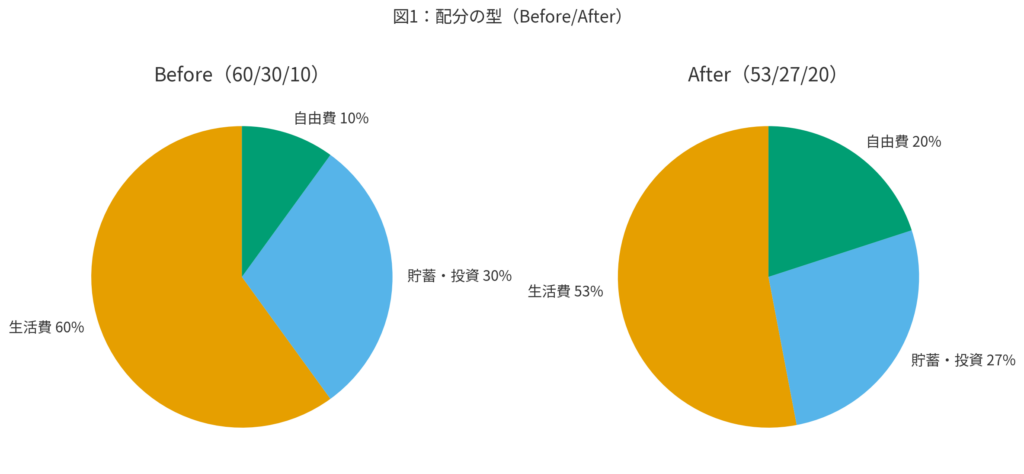

図1:配分の型(Before/After)

- Before(手取り30万円想定)=60/30/10

- After(1か月の見直し後)=53/27/20

alt例(短):「家計配分の円グラフ。60/30/10から53/27/20へ改善」

手順A:配分を“決めてから”使う(最初の30分)

- 手取り(例:300,000円)を書き出す

- 初期配分を置く:必要60%=180,000/欲求30%=90,000/貯蓄10%=30,000

- “必要”の中でも固定費>変動費の順に把握(家賃・通信・保険・サブスク→食費・日用品)

- 上限を封筒化(銀行のサブ口座 or 家計アプリの予算機能)

コツ:今月は“上限に合わせるだけ”。削るのは次の手順Bから。

手順B:サブスク台帳で重複と遊休を刈る(30分)

- 台帳テンプレ

alt例:「サブスク名/金額/請求日/支払方法/重要度などの台帳」

| サブスク名 | 金額(円) | 請求日 | 支払方法 | 重要度 | 解約条件 | ★年払い候補 |

|---|---|---|---|---|---|---|

| Netflix | 1980 | 毎月27日 | クレジットカード | 中 | いつでも解約可 | |

| Amazonプライム | 600 | 毎年12月1日 | クレジットカード | 高 | 年払い更新 | ★ |

| Adobe Creative Cloud | 6800 | 毎月5日 | 口座引落 | 高 | 年単位契約 | |

| Spotify | 980 | 毎月15日 | PayPay | 低 | いつでも解約可 |

台帳記入のルール(最小)

- 請求日・支払方法・重要度(高/中/低)・解約条件を必ず書く

- “用途が言えない”ものは低にし、1か月保留→解約をデフォルト

- 年払い切替で**-10~20%の節約が見込めるものを★印**で候補化

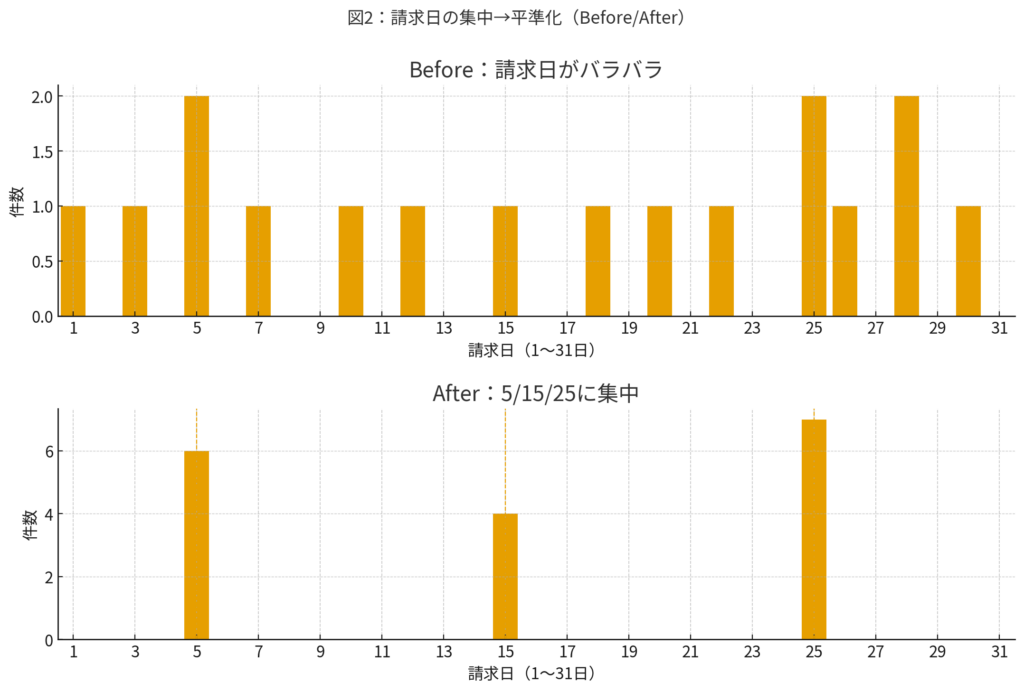

手順C:請求日を5/15/25の3日に寄せる(平準化)

- Before:1・5・10・15・20・25・28日などバラバラ

- After:5/15/25にほぼ集合(引き落とし先や課金日を移動できる範囲で調整)

図2:請求日の集中→平準化

alt例(短):「請求日が1・10・25などに集中→5/15/25の3日に平準化」

効果:口座残高の急減リスクが見える/月3回のチェックで足りる。

独自データ(初期公開版)|1か月の見直し結果(モデルケース)

条件:手取り300,000円/サブスク10件

| 項目 | Before(初期) | 対策内容 | After(見直し後) |

|---|---|---|---|

| 手取り条件 | 300,000円/サブスク10件 | ― | ― |

| 必要支出 | 180,000円(60%) | ― | 159,000円(53%) |

| 欲求支出 | 90,000円(30%) | ― | 81,000円(27%) |

| 貯蓄・投資 | 30,000円(10%) | 解約3件、年払い切替2件、携帯プラン見直し(-3,000円) | 60,000円(20%) |

| 固定費削減効果 | ― | 月▲12,000円 | ― |

| 貯蓄増加効果 | ― | 月+30,000円 | ― |

| 請求日管理 | 1・5・10・20・25・28日などバラバラ | 5/15/25へ集約 | 平準化済み(管理回数=月3回) |

実行テンプレ(コピペOK)

A. 見直しチェック表

- 手取りと初期配分(60/30/10)を書き出した

- 台帳に請求日/支払方法/重要度/解約条件を記入

- 重複(似た用途2つ以上)を特定 → 1つに統合

- 遊休(直近30日で未使用)を保留→解約

- 年払い割引の切替月をメモ(更新月に実施)

- 請求日を5/15/25に寄せて月3回チェックへ移行

B. 予算メモ(記事にそのまま貼る欄)

手取り:____円

配分(今月):必要 ____/欲求 ____/貯蓄 ____

請求日:5日/15日/25日

今月の削減目標:____円(サブスク __件、年払い切替 __件)

達成条件:翌月の貯蓄率が __% 以上

失敗例データベース(詰まりやすい所)

- 年払い切替の時期を逃す → 台帳に更新月を必ず書く

- 支払方法が散らばる → メインカード1枚に集約(ポイントも見える)

- “必要”に欲求が混入 → 用途を書けるかで判定。書けなければ欲求に寄せる

- 平準化で逆に資金繰りが厳しい → 給料日直後に1枠(5日)を置く

よくあるQ&A

Q. 50/30/20で足りません。

A. 53/27/20や55/25/20など**“必要を広げて”**スタート→台帳運用で徐々に50/30/20へ。

Q. サブスクの必要・不要の判断は?

A. **“目的が言えるか”と“直近30日で使ったか”**の2軸で決めます。

Q. 請求日の移動は全部できる?

A. 不可のサービスもあります。できる範囲で3日目標に寄せれば十分効果があります。

参考・出典(アンカーを設定)

- 家計配分の基本指針に関する解説

- 家計管理アプリの予算機能ガイド

- サブスクリプションの解約・年払い切替に関する各社ヘルプ

関連記事

週次レビューの作り方|金曜15分の決算テンプレ

毎週“必需50/選択30/貯蓄20”の着地チェックを行い、逸脱は翌週の配分を前倒しで再配分して補正。

小さな習慣が大きな成果を生む ― 行動科学に基づく習慣化

2分家計簿”+“1項目だけ削減”**の超小さな実験を毎日回し、支出のトリガー(時間帯・感情)もメモして原因潰し

タスク見積りの誤差を減らす3ステップ ― 時間管理の科学

予算見積り vs 実績の誤差をカテゴリ別に可視化し、翌月の見積りへ補正係数(例:+8%など)を適用して精度を上げる。

締切から逆算する手帳術 ― バッファ設計と前倒しルール

月末の貯蓄額を“締切”に設定し、週ごとの上限額をカレンダーに記入。想定外支出は非常費用バッファから前倒しで吸収。

コメント